La recuperación del mercado medio se extiende a más sectores

20 sept 2021"Desigual" es la forma en que describimos el impacto del COVID-19 en las diferentes industrias del mercado medio, tanto al evaluar la destrucción inicial en el primer semestre de 2020 como la recuperación temprana en el segundo semestre de 2020. A mediados de 2021, es realmente alentador ver que parte de esa desigualdad desaparece y que más industrias participan en la recuperación general.

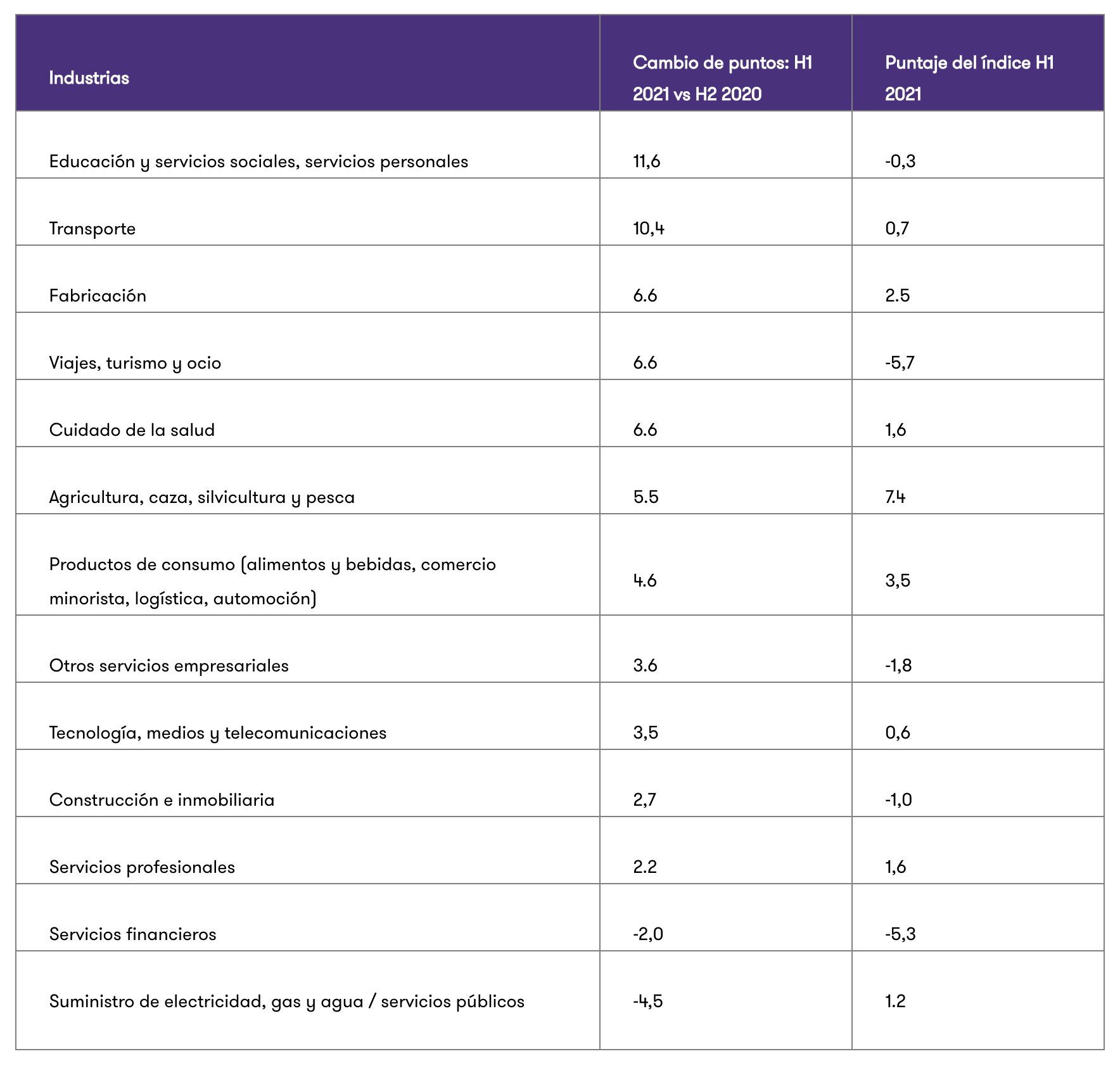

Ocho de las 13 industrias del mercado medio supervisadas volvieron a tener una salud positiva en el primer semestre de 2021, según la evaluación del exclusivo pulso empresarial global de Grant Thornton, en comparación con solo dos en el segundo semestre de 2020. Y la dispersión de los resultados del índice se redujo notablemente, ya que más industrias disfrutaron de los beneficios de la recuperación general del mercado medio.

Entre los sectores que más se movieron, el del transporte subió 10,4 puntos hasta situarse en terreno positivo, mientras que el de la sanidad y el de la industria manufacturera subieron 6,6 puntos, y ambos volvieron a ser positivos.

El índice de viajes, turismo y ocio (TTL) también repuntó en el último semestre, subiendo 6,6 puntos hasta -5,7, tras experimentar una caída de las expectativas de ingresos y un aumento de las barreras al crecimiento en el segundo semestre de 2020. El nuevo estudio reveló que más de la mitad (58%) del sector espera ahora que los ingresos aumenten, frente al 27% del semestre anterior. Sin embargo, la incertidumbre sigue siendo alta, con un 67%, con restricciones de viaje impredecibles y nuevos brotes de la variante COVID-19 Delta que obligan a las empresas a adaptarse a circunstancias siempre cambiantes.

Las empresas de servicios públicos y los servicios financieros fueron los dos únicos sectores que se resistieron a la tendencia al alza, ya que el sector de la electricidad, el gas y el agua bajó 4,5 puntos del índice, hasta 1,2.

La demanda mundial impulsa las expectativas de ingresos en el sector tecnológico

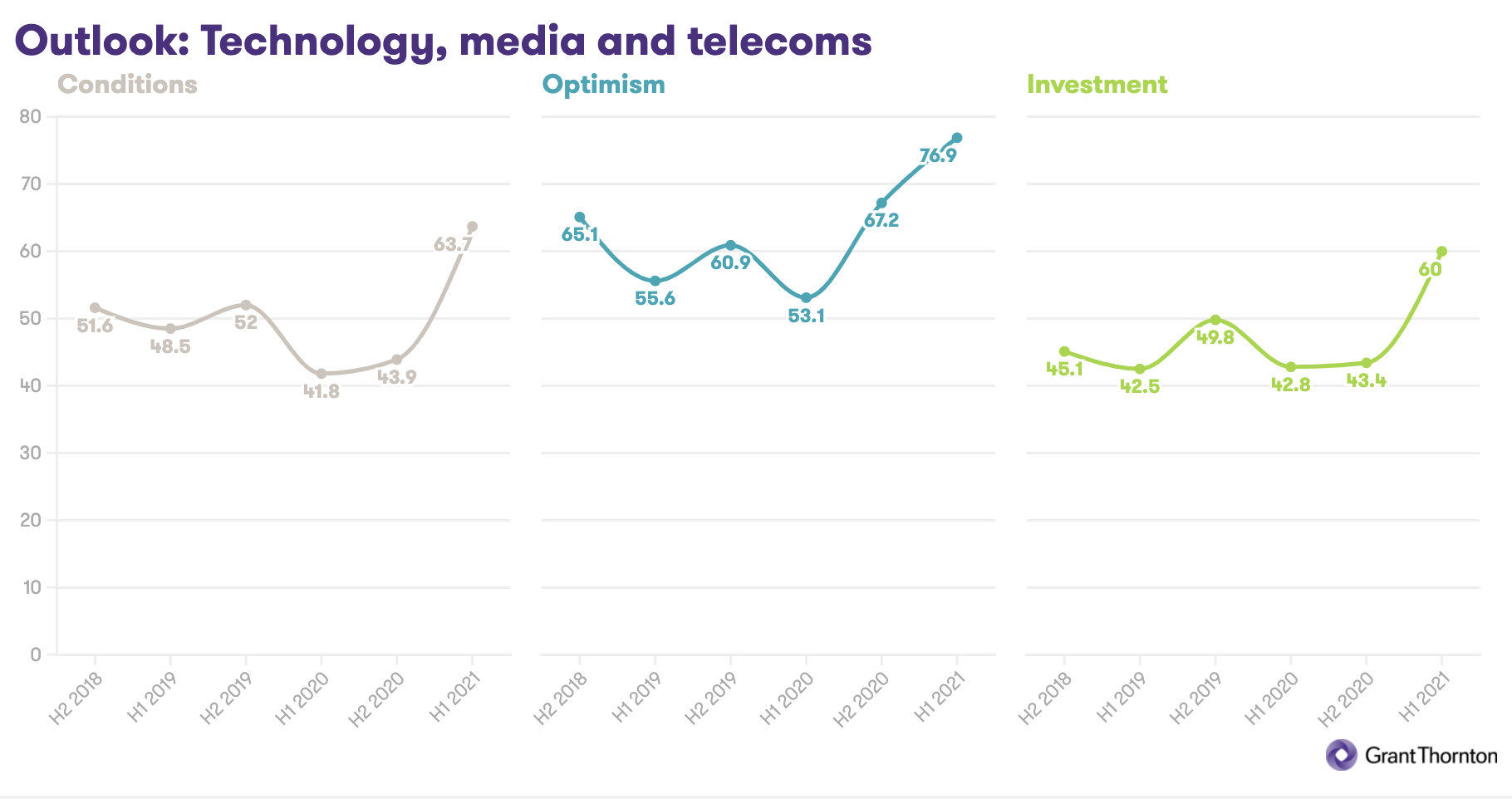

El sector de las telecomunicaciones, los medios de comunicación y la tecnología (TMT) pasó a ser positivo en el primer semestre de 2021, con un índice ligeramente superior a la media mundial. Las perspectivas del sector aumentaron hasta un máximo histórico de 67, impulsadas por las intenciones y condiciones de inversión positivas. Por el contrario, las restricciones empeoraron 9 puntos debido a la creciente preocupación por las limitaciones de la demanda y la oferta. El sector de los medios de comunicación fue el más pesimista en cuanto a perspectivas.

La tecnología fue el sector más optimista dentro de las TMT, ya que la inversión y la adaptación tecnológica de los últimos 18 meses siguen impulsando un cambio duradero, ya que los modelos de vida laboral, en particular, siguen cambiando. Las empresas de TMT prevén un aumento significativo de los ingresos procedentes de los mercados internacionales, y el 53% de las empresas tecnológicas dedicarán más empleados a centrarse en los mercados internacionales.

Fergus Condon, socio de contabilidad financiera y servicios de asesoramiento de Grant Thornton Irlanda, afirma que el optimismo en el sector tecnológico es en parte un reflejo de una economía global más positiva. "Ese optimismo llega a ciertos sectores más que a otros, y el tecnológico es uno de ellos. No se ha visto tan afectado como otros por la pandemia. Mientras tanto, el cambio cultural y la aceptación de la tecnología durante el COVID-19 significan que la adopción de la tecnología va a ser mayor en los próximos 12 a 24 meses".

Entre las limitaciones de la oferta, las empresas tecnológicas expresaron su preocupación por la escasez de competencias y el aumento de los costos laborales, un problema anterior a la pandemia. Cada vez más empresas tecnológicas piensan en el suministro de talento a largo plazo, ampliando la red para atraer a las personas cualificadas y afrontando los retos que ello conlleva.

Fergus afirma: "Si tienes tiempo, podrías alejarte de tu ciudad actual, si ya has agotado la base de talento allí, quizás hacia una buena ciudad universitaria. También hay que mirar más allá y pensar en equipos de personas que trabajen en el extranjero. Ello conlleva retos en cuanto a tener que pagar impuestos sobre el empleo en esos países, cuestiones relacionadas con los establecimientos permanentes y la gestión de los aspectos culturales".

Con la creciente internacionalización, las diferentes y cambiantes normativas se convierten en un reto más importante. Como dice Fergus: "Cuando las empresas saben lo que tienen que pagar en impuestos, pueden afrontarlo. Pero cuando no lo saben, porque aún no se ha resuelto, se complica la vida. Afecta a las decisiones de inversión, especialmente cuando no han decidido a dónde quieren ir".

La escasez de financiación y de competencias supera el mayor optimismo de la banca

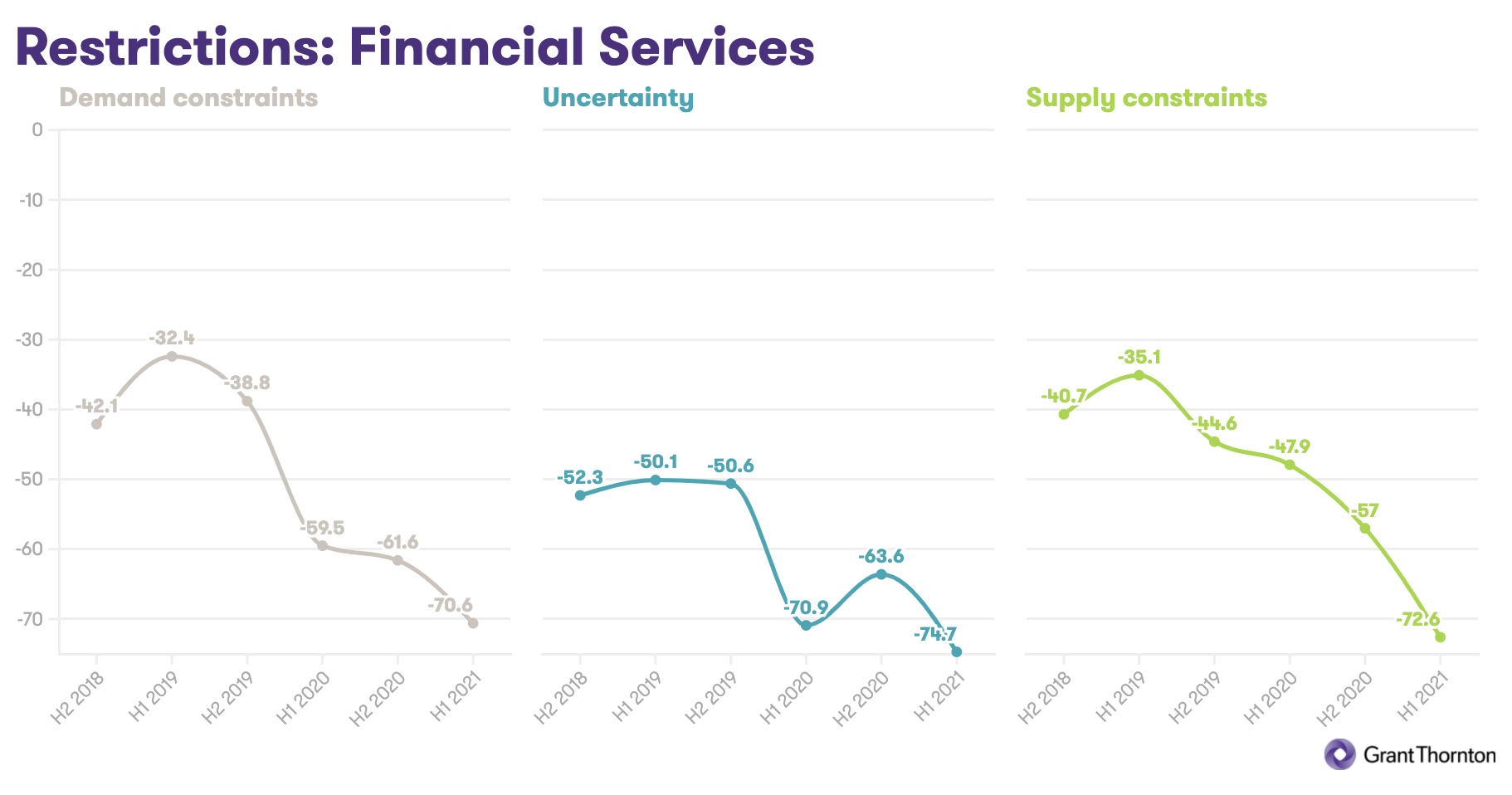

Tras mostrar su fortaleza en el segundo semestre de 2020, el índice de la industria de servicios financieros (FS) bajó 2 puntos y se mantiene en territorio negativo, con -5,3. Las limitaciones de la oferta y la demanda arrastraron al sector de los servicios financieros en general, a pesar de la fuerte mejora de las perspectivas, que se elevaron a 62, cerca del récord de 64 de principios de 2017. El aumento del optimismo y la mejora de las condiciones y la inversión respaldaron las perspectivas, ya que las economías comenzaron a abrirse y otros sectores empiezan a buscar financiación para ayudarles a recuperarse y crecer.

Mientras que la gestión de activos fue la más boyante dentro de la industria de los servicios financieros, la banca ha mostrado resistencia durante el año pasado, y el optimismo dentro del sector está en línea con la media mundial. Las expectativas de crecimiento de los bancos para los próximos 12 meses fueron superiores a la media mundial.

Los bancos expresaron su preocupación por la escasez de financiación, con un 75% citando la disponibilidad de financiación como una limitación, frente al 61% en el segundo semestre de 2020. Aunque esto no es motivo de preocupación en todas las jurisdicciones, especialmente en Estados Unidos, es una causa de contracción en algunos mercados. Stephen afirma: "Estamos en un mundo en el que los nuevos participantes pueden conseguir dinero más rápida y fácilmente que los bancos, por lo que esa escasez de financiación es un problema. Y es la razón por la que varios bancos están abandonando el mercado en Irlanda, por ejemplo".

Otra limitación crítica es la oferta de talento, ya que el 73% de los bancos del mercado medio afirma que es una limitación importante para el crecimiento.

La incertidumbre económica sigue siendo un motivo de preocupación para el sector bancario, ya que el 45% del sector afirma que tiene grandes limitaciones. Stephen Tennant señala: "Aunque hay optimismo en los bancos, también hay nerviosismo e incertidumbre por la preocupación de qué sectores van a recuperarse. Mientras que el sector manufacturero, los servicios profesionales y la tecnología parecen estar recuperándose con fuerza, existe preocupación por el tiempo que tardarán en recuperarse el comercio minorista y la hostelería, y por el nivel de provisión de los bancos para hacer frente a esta situación".

El éxito de las vacunas y la demanda reprimida estimulan el optimismo en las ciencias de la vida

La puntuación del índice general del sector de la salud se volvió positiva en el primer semestre de 2021, subiendo casi 7 puntos hasta 1,6, cifra superior a la media mundial. Las perspectivas aumentaron en 12 puntos, hasta 52, por encima del nivel de 51 anterior a la pandemia. Esto fue impulsado por un fuerte repunte del optimismo, que se disparó 27 puntos porcentuales (pp) hasta el 65%, tras una fuerte caída en el primer semestre de 2020 y una modesta mejora en el segundo.

La reapertura de los países está sin duda apoyando la demanda e impulsando el optimismo. El sector también se está beneficiando de un cambio en su imagen pública.

Las restricciones mejoraron ligeramente en la industria sanitaria en general, lideradas por una fuerte recuperación de las restricciones de la demanda, aumentando en 12 puntos desde el segundo semestre de 2020 hasta -36, sólo 2 puntos desde el nivel anterior al COVID-19 y una de las industrias con mejor rendimiento en la primera mitad de 2021. Pero mientras las limitaciones de la demanda mejoraron, las de la oferta empeoraron, cayendo a un nuevo mínimo histórico de -52.

Las intenciones de inversión, si bien experimentaron una mejora, fueron más moderadas que las de otros sectores. Sin embargo, las intenciones de invertir en tecnología aumentaron, 18pp hasta el 64%, hasta niveles no vistos en la sanidad desde finales de 2017. La tecnología y los datos son cada vez más importantes en las ciencias de la vida, y la pandemia puso de manifiesto el papel que desempeña la tecnología en estos sectores, ya que muchas empresas tuvieron que aprovechar las capacidades digitales para permitir la interacción y el servicio al cliente.

Como señala Amy Flynn "A través de la pandemia, vimos la importancia de la tecnología. Las organizaciones tecnológicamente sólidas fueron más capaces de responder a los desafíos".

Puede enterarse cómo le va a otras industrias y a las diferentes regiones en la economía global visita nuestra sección https://bit.ly/3Cw3CRa

Por: Grant Thornton Global