La auditoría interna en la gestión del riesgo empresarial

07 may 2021Con la evolución acelerada de la economía a nivel mundial y los factores externos a considerar como lo es la crisis provocada por la pandemia del Covid-19, las distintas organizaciones, no importando el tamaño ni el sector económico al que se dedican, afrontan retos que deben considerar al momento de definir o modificar la estrategia de negocio, sin olvidar una adecuada gestión del riesgo realizada por el departamento de Auditoría Interna.

El Gobierno Corporativo es el responsable de la definición de la misión, visión y estrategia del negocio, que deben ser cumplidas por los funcionarios y la dirección de la organización para contribuir en el cumplimiento de los objetivos planteados. Esto conlleva considerar el riesgo inherente que existe al momento de realizar las distintas actividades definidas para cumplir las expectativas planteadas en las estrategias establecidas en cada departamento de la organización.

Esto provoca que el departamento de auditoría interna de los distintos sectores económicos como: manufactura, inmobiliario, servicios financieros, venta a detalle, servicios, entre otros; se involucre en la evaluación de la estrategia de negocio definida por el Gobierno Corporativo; sin embargo, previo al involucramiento en la evaluación de la estrategia de negocio, se debe considerar lo siguiente:

- Contar con un equipo multidisciplinario, especializado y capacitado para involucrarse en la evaluación de la estrategia.

- Poseer una madurez en el conocimiento de las operaciones de la organización.

- Convertirse en asesores de confianza del Gobierno Corporativo.

- Adecuada gestión del riesgo empresarial.

- No realizar solo auditorias de procesos u operativas.

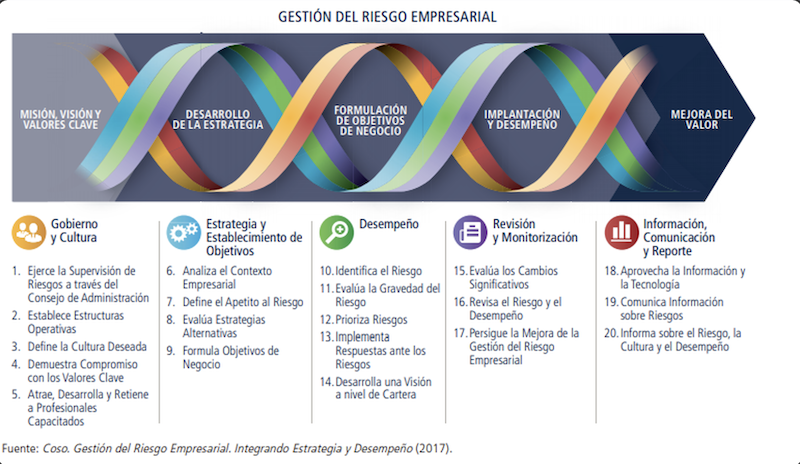

Uno de los principales marcos vigentes para la gestión y control interno de los riesgos es COSO ERM 2017. Este marco permite entre otros aspectos, obtener una comprensión del valor de la gestión del riesgo empresarial al definir y llegar a cabo la estrategia, a continuación, se presenta el modelo:

La adhesión a estos principios puede proporcionar a la alta dirección y al consejo una expectativa razonable de que la compañía entiende y se esfuerza por gestionar los riesgos asociados con su estrategia y sus objetivos. Como buena práctica, este marco de referencia puede implementarse en el rol del auditor interno desde un punto de vista complementario como lo son el aseguramiento y la creación de valor en la estrategia.

Beneficios del involucramiento de la Auditoría Interna en la estrategia del negocio:

- Ser asesores de confianza del Gobierno Corporativo, brindando hallazgos y recomendaciones estratégicas.

- Afianzar la independencia del departamento, para ser evaluadores de la estrategia y no participar en la definición de esta.

- Involucramiento global en la organización, en la cultura, procesos, sistemas de información y otros.

- Agregar valor en la evaluación de la estrategia y brindar un soporte al Gobierno Corporativo.

- Realización de auditorías estratégicas y no solo auditorias operativas.

Grant Thornton Guatemala cuenta con el equipo especializado con la experiencia necesaria para implementar estos marcos de referencia en la auditoría interna de las distintas organizaciones. Los invitamos a que se pongan en contacto con nosotros y con gusto podremos apoyarles y asesorarles.

Escrito por: Clark Soberanis - Audit Director