ISR Trimestral para empresas de transporte aéreo internacional

06 abr 2021El día 10 de febrero del año 2020, el Congreso de la República aprobó el Decreto 2-2020 el cual contiene reformas al artículo 38 del Decreto 10-2012 Ley de Actualización Tributaria, esta normativa entra en vigencia el día siguiente de su publicación en el Diario Oficial de Centroamérica, y aplica el nuevo régimen del Impuesto Sobre la Renta, a partir del período fiscal 2021.

Dicha normativa está compuesta por cuatro (4) artículos, específicamente el artículo 3 es el que se desarrollará en esta nota. El artículo 3 establece que las empresas de transporte aéreo internacional (líneas aéreas), determinarán los pagos trimestrales del ISR de la siguiente manera:

1. Cierres contables parciales, aplicando la fórmula de costos globales.

2. Renta estimada, aplicando el quince por ciento (15%) como renta presunta.

El ISR trimestral se liquida por medio de declaración jurada y se entera dentro del mes inmediato siguiente a la finalización del trimestre que corresponda, en este caso el primer pago trimestral vence el último día hábil del mes de abril.

Para la liquidación del primer pago trimestral del ISR, los contribuyentes en el portal de Declaraguate podrán utilizar el nuevo formulario SAT -1361 ISR Trimestral; lo interesante es que éste reconoce la forma de cálculo del impuesto al cual se encuentra afiliado el contribuyente una vez se haya consignado el NIT en el formulario.

A continuación, se desarrollan los principales aspectos que presenta el nuevo formulario del ISR trimestral.

1. Cierres contables parciales

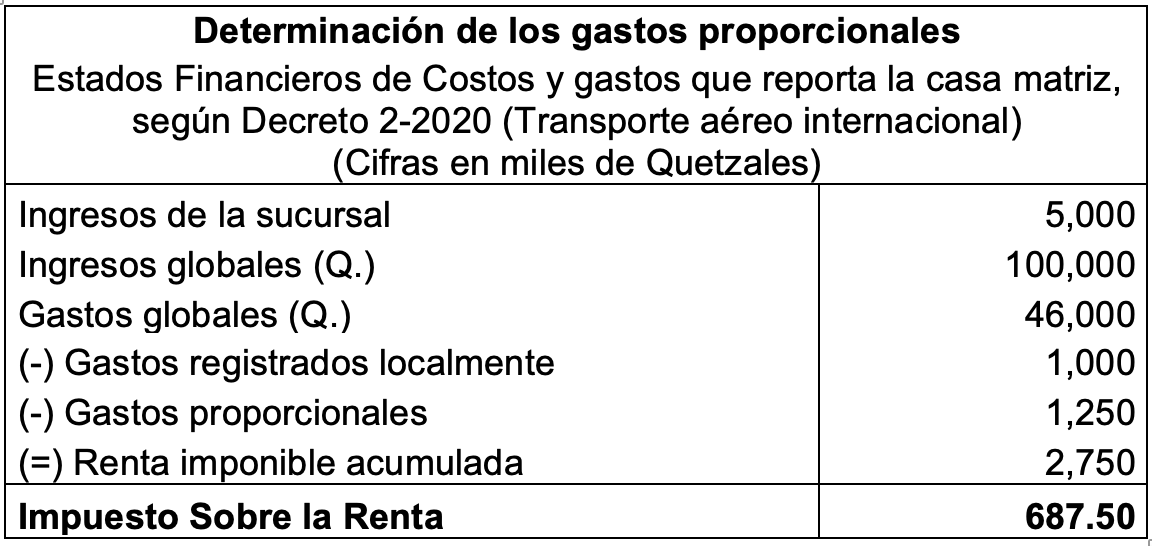

En el método de cierres parciales para determinar la renta imponible, primero debemos determinar los gastos proporcionales.

Fórmula de gastos proporcionales (ingresos de la sucursal / ingresos globales de la casa matriz) * (gastos globales – gastos locales)) – gastos locales.

A continuación, veamos un ejemplo del cálculo del impuesto:

a) Aplicación de la fórmula para la determinación de los gastos proporcionales:

1. Ingresos de la sucursal / ingresos globales de la casa matriz = (5,000 /100,000) = 5%

2. Gastos globales – gastos locales = (46,000 – 1,000) = 45,000

3. Coeficiente = 45,000 * 5% = 2,250

4. Restar los gastos locales, para determinar los gastos proporcionales: Q. 2,250 – 1,000 = Q. 1,250

b) Determinación de la renta imponible e ISR

1. Ingresos de la sucursal – gastos locales – gastos proporcionales = (5,000 – 1,000 – 1,250) = 2,750

2. Renta imponible * tipo impositivo = Q. 2,750 * 25% = Q. 687.50

c) Ilustración del formulario SAT -1361 ISR Trimestral

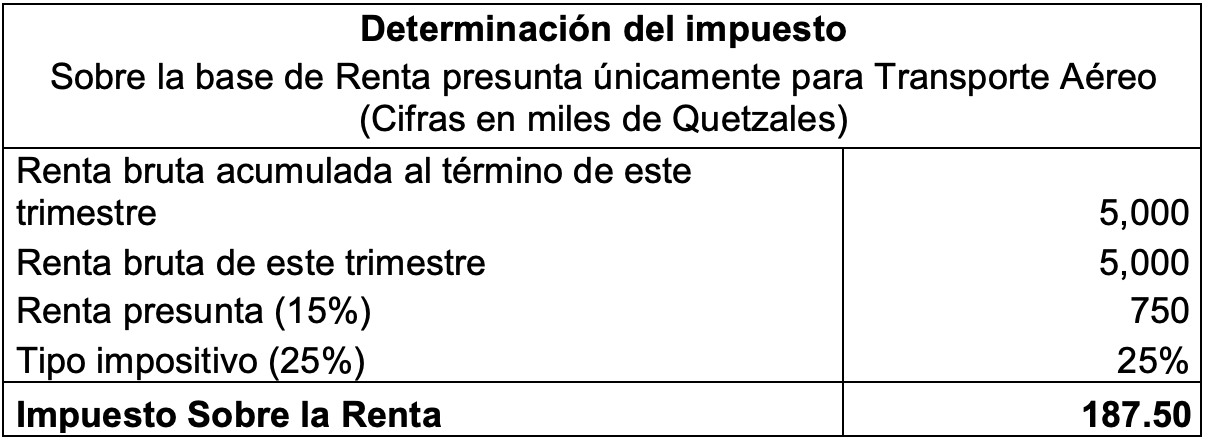

2. Renta estimada

Este método se utiliza cuando los contribuyentes no disponen de la información para la determinación de los gastos proporcionales. A continuación, veamos un ejemplo del cálculo del impuesto:

a) Ilustración del formulario SAT -1361 ISR Trimestral

Si desea conocer más sobre cualquiera de los puntos desarrollados en esta nota, éstos se estarán impartiendo en nuestro evento online “Airline Taxes” el día jueves 8 de abril 2021.

Escrito por: Jorge Luis Sical – Tax Manager